Уже давно нет тех времен, когда выдача банковских кредитов была доступной и финансовые учреждения выдавали их без особых проблем, не сильно проверяя платежеспособность заемщиков и, тем самым, увеличивали свои кредитные портфели. Всея эта ситуация привела к огромному росту задолженности российских граждан перед банковскими учреждениями.

На сегодняшний день банковские организации более ответственно рассматривают заявки на кредиты и не очень лояльны к потенциальным заемщиком (по сравнению с четырьмя – пятью годами назад). А те недобросовестные физические лица – должники, кто не исполнял свои обязательства по кредитным соглашениям в установленные сроки, попали в так называемый «черный список» банковских организаций. В будущем у них вряд ли будет шанс на получение кредита на приемлемых условиях.

А существует ли вообще «черный список»?

Всю информацию о физических лицах – заемщиках, когда либо оформлявших кредитные соглашения, содержит определенное национальное бюро кредитных историй.

В нашей стране их несколько. В основном, каждая организация сотрудничает с одним из них, и при оформлении кредита служащим в обязательном порядке будет просмотрен реестр неблагонадежных плательщиков, предоставленный НБКИ.

Исходя из законодательных положений, любой гражданин имеет право на получение информации о своей кредитной истории. Один раз в год это можно сделать совершенно бесплатно. Повторный запрос на получение сведений из списка возможен за дополнительную плату. Для этого требуется направить запрос в БКИ и оплатить госпошлину. Сайт НКБИ обладает образцами заявлений и бланками квитанций для оплаты.

Если Вы не в курсе, какое бюро хранит данные о Вашей кредитной истории, направьте запрос в Центробанк РФ. Необходимо указать фамилию и другие анкетные данные. Иными словами, единый реестр должников отсутствует. А Бюро кредитных историй предоставляет информацию о том, как физическое лицо выплачивало кредит (вовремя либо же с просрочками). По этой причине считать данные БКИ полноценным списком должников по кредитам нельзя (что такое черный список должников и как найти себя в базе можно узнать тут).

Кроме НБКИ, любым банковским учреждением хранится информация о кредитных соглашениях и неплательщиках. Кстати, некоторые базы считаются общими у нескольких банков. Проходит сравнение данных специальной программой, и если они совпадают, выдается сообщение о том, что заемщик неблагонадежен. Поэтому, если кредитный заемщик, занесенный в «черный список», придет за очередным займом, он его вряд ли получит, если банковская организация использует общую базу неплательщиков.

Где еще можно узнать о должниках?

Исходя из законодательных положений, изучить список исполнительных производств (сюда входят и кредитные должники), теперь можно и с помощью сайта регионального управления службы судебных приставов. Необходимо просто ввести фамилию, имя, отчество и адрес прописки. Узнать сведения о должниках может любой желающий, информация выдается в режиме онлайн.

Исходя из законодательных положений, изучить список исполнительных производств (сюда входят и кредитные должники), теперь можно и с помощью сайта регионального управления службы судебных приставов. Необходимо просто ввести фамилию, имя, отчество и адрес прописки. Узнать сведения о должниках может любой желающий, информация выдается в режиме онлайн.

Факт того, что судебные приставы имеют право открыто размещать информацию о должниках, вызывает много вопросов. По мнению правозащитников, это прямое нарушение права гражданина на личную тайну, основанную на Конституции и федеральном законе.

Несмотря на это, он считается единственным официальным реестром кредитных должников (составлен по закону). Если Вы являетесь должником по кредитному соглашению, и продолжаете не выполнять свои обязательства, посетите сайт Федеральной службы судебных приставов своего региона и уточните, считаетесь ли Вы кредитным должником.

Информация будет лишь о сторонах по исполнительному производству и взысканной сумме, поскольку законом ограничена степень распространения информации в открытом режиме.

Случается такое, что банковская организация направляет в суд обращение о взыскании с гражданина задолженности по кредиту. Адресат не всегда может получить эти повестки (допустим, заемщик не живет по адресу прописки), и судья обладает правом вынесения заочного решения, о котором физическое лицо может даже не подозревать.

К решению прилагается исполнительный лист, далее следует возбуждение исполнительного производства. Сведения о должнике вносятся в единую базу ФСПП. Проверка является особенно актуальной перед выездом за рубеж, поскольку приставы постоянно ограничивают право должника по кредитам на выезд за границу. Кстати, самые точные сведения в отношении разных ограничений необходимо узнавать конкретно в отделении службы судебных приставов, поскольку реестр не содержит информации о том, какие ограничительные меры применялись к должнику.

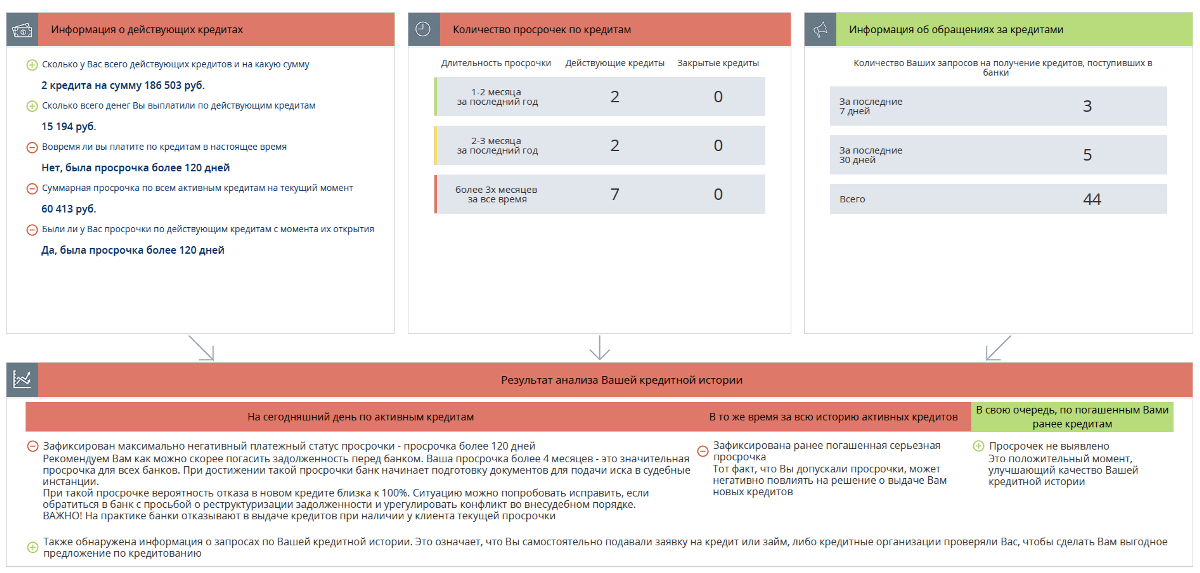

Платно такую услугу с подробным отчетом о своей кредитной истории Вы можете получить мгновенно на почту, заполнив эту форму ниже, либо на сайте мойрейтинг.рф

Примеры отчетов:

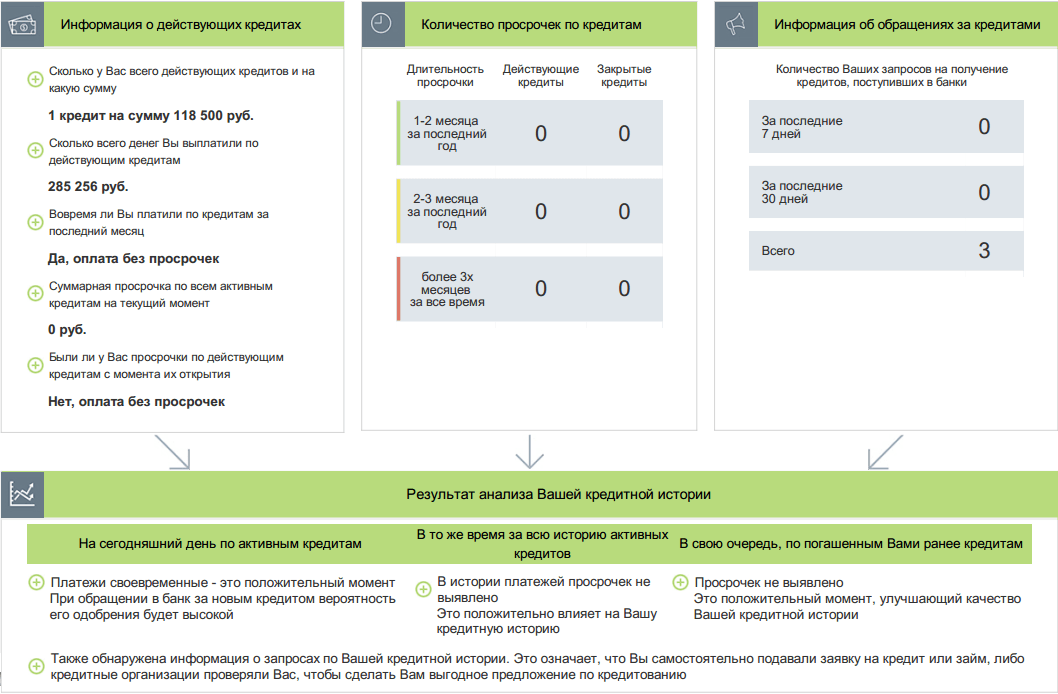

Пример №2

В отчете вы получите исчерпывающую информацию:

- Сколько на самом деле у Вас кредитов

- Есть ли у Вас просрочки

- Узнать, почему отказывают банки

- Как исправить плохую кредитную историю

Избегайте мошенников!

Интернет постоянно пестрит предложениями о получении доступа на сайт с базой должников за конкретную плату. Стоит отметить, что информация о кредитных историях и должниках – это конфиденциальная информация, и ни у одного сайта нет права на ее распространение (только в соответствии с законодательством).

Об официальном и законном получении выписки из НКБИ рассказывалось выше. Все другие методы не считаются законными, их используют мошенники, пользуясь доверчивостью людей.

Это касается и бесплатной онлайн-услуги по предоставлению сведений о базе должников по кредитам. Отсутствует любая уверенность в достоверности предоставляемых данных.

В заключение можно отметить, что вся информация о кредитных должниках размещается в сети только по закону и под контролем государственных органов, а сведения выдают только в том объеме, который разрешает закон.

Ну, а чтобы избежать попадания в так называемый «черный реестр», необходимо следить за своими финансами, а если все же взяли кредит, необходимо вовремя его оплачивать и следить за качеством своей кредитной истории.